住宅ローン控除、1年目は年末調整じゃダメ!初めての確定申告で「絶対損しない」必要書類とスマホ申請ガイド【FP監修】

はじめに:「えっ、会社がやってくれないの?」と焦るその前に

「年末調整の紙に『住宅借入金等特別控除』って欄があるけど、何も書かなくていいの?」

「銀行から『残高証明書』が届いたけど、これどうすればいい?」

2025年に念願のマイホームを購入された会社員のみなさん、おめでとうございます。新しい家での生活、いかがでしょうか。

しかし、年末から年明けにかけて、多くの方が直面するのがこの**「住宅ローン控除の手続き、どうする問題」**です。

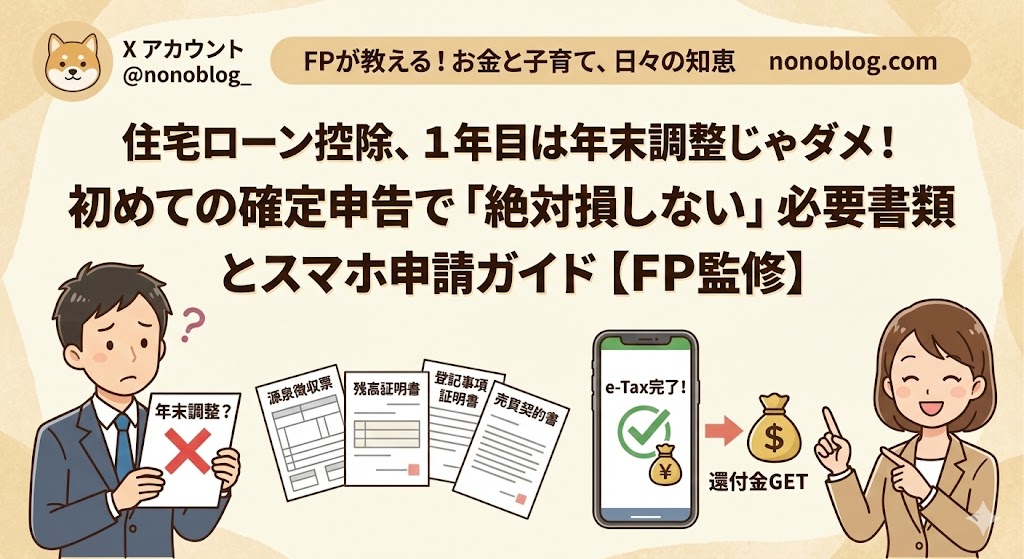

結論から言います。住宅ローンを組んだ「最初の年(1年目)」だけは、会社の年末調整では手続きできません。

必ずご自身で**「確定申告」**を行う必要があります。

「えー、確定申告なんてやったことないし、難しそう…」

「税務署に行く時間なんてないよ…」

大丈夫です、安心してください。FP(ファイナンシャルプランナー)の視点から言えば、会社員の住宅ローン控除の申告は、そこまで難しくありません。今は**スマホ(e-Tax)**を使えば、自宅のコタツで寝転がりながらでも完了します。

この記事では、初めての方でも迷わないよう、**「なぜ確定申告が必要なのか」「何を用意すればいいのか(チェックリスト付き)」「スマホでどうやるのか」**を、順を追って分かりやすく解説します。

数十万円単位の税金が戻ってくる大切な手続きです。面倒くがらずに、一緒にサクッと終わらせてしまいましょう!

1. なぜ1年目だけ「確定申告」が必須なの?

普段、会社員は税金の手続きを会社(年末調整)に丸投げできています。なのになぜ、住宅ローン控除の1年目だけは自分でやらないといけないのでしょうか?

理由はシンプルで、**「会社は、あなたがどんな家を、いくらで買ったか知らないから」**です。

住宅ローン控除は、家の広さ、築年数、省エネ性能、借入金額など、様々な条件をチェックして「この人は税金を安くしてOK」と国が判断する制度です。

会社はあなたの給料計算はできますが、家の性能までは把握していません。だから、最初の1回だけは、あなたが国(税務署)に対して「こういう家を買いました!」と詳細に報告(=確定申告)する必要があるのです。

【朗報】2年目からは超ラクになります

面倒なのは今年だけです。1度確定申告をして認められれば、2年目以降は会社の年末調整だけでOKになります。税務署から送られてくる書類を会社に出すだけになるので、ご安心ください。

2. 【保存版】これだけ集めればOK!必要書類チェックリスト

確定申告で一番大変なのが、この「書類集め」です。逆に言えば、これさえ揃えば8割終わったようなものです。

手元にあるか確認し、足りないものは今すぐ手配しましょう。

必ず必要なもの(基本の4点セット)

| 書類名 | 入手場所・時期 | 備考 |

| ① 源泉徴収票(令和7年分) | 勤務先(12月〜1月頃) | 原本が必要です(スマホ申告なら入力のみでOKの場合も)。 |

| ② 住宅ローンの残高証明書 | 借入先の金融機関(10月〜11月頃に郵送) | 「年末残高証明書」という名前が多いです。紛失したらすぐに再発行依頼を! |

| ③ 建物の登記事項証明書 | 法務局(オンライン請求可) | いわゆる「登記簿謄本」。家の床面積や建築日を証明します。 |

| ④ 売買契約書(請負契約書)のコピー | 契約時の手元書類 | 家の購入価格や契約日を確認するために必要です。 |

人によっては必要なもの(該当者のみ)

- 土地の登記事項証明書・売買契約書: 土地付き一戸建てなどを購入した場合。

- 省エネ性能を証明する書類: 「長期優良住宅認定通知書」や「住宅省エネルギー性能証明書」など。手元になければ不動産会社やハウスメーカーに確認してください。(※性能によって控除額が変わるため重要です)

- マイナンバーカード: スマホでe-Tax申告する際に必須です。

3. 実は簡単!スマホ(e-Tax)で申告する流れ

書類が揃ったら、いざ申告です。税務署は平日しか開いておらず、この時期は非常に混雑します。

FPとしては、断然**「スマホでのe-Tax(電子申告)」**をおすすめします。24時間いつでも、自宅から提出できます。

【大まかな流れ】

- 準備: マイナンバーカードとスマホ、集めた書類を手元に用意する。

- アクセス: 国税庁の「確定申告書等作成コーナー」にスマホでアクセス。

- ログイン: マイナンバーカードをスマホにかざしてログイン。

- 入力: 画面の案内に従って、源泉徴収票の金額や、書類に書かれている家の情報(床面積、購入価格、借入残高など)を入力していく。

- ※最近のシステムは非常に親切で、質問に答えていくだけで自動計算してくれます。

- 送信: 入力内容を確認し、最後にマイナンバーカードのパスワードを入力して送信完了!

早ければ、1〜2ヶ月後には指定した口座に還付金(払いすぎた税金)が振り込まれます。

4. FPが注意喚起!よくある「うっかりミス」TOP3

最後に、初めての確定申告で陥りがちな落とし穴をお伝えします。

ミス① 「ふるさと納税」のワンストップ特例が無効になる!

これが最も多い悲劇です。「ワンストップ特例制度」を使ってふるさと納税をした人が確定申告をすると、それまで申請していたワンストップ特例がすべて無効(リセット)になります。

確定申告をする際は、必ずふるさと納税の分(寄附金控除)も合わせて申告し直してください。忘れると、ふるさと納税の減税が受けられません。

ミス② ペアローンなのに「1人分」しか申告していない

夫婦で「ペアローン」や「連帯債務」で借りている場合、夫婦それぞれが確定申告をする必要があります。夫だけ申告して妻が忘れると、妻の分の控除は受けられません。書類(残高証明書など)もそれぞれ必要になるので注意してください。

ミス③ 申告期限ギリギリで書類不備発覚

確定申告の期限は例年2月16日〜3月15日です。

3月に入ってから書類の紛失に気づき、銀行や法務局に再発行を依頼しても、期限に間に合わない可能性があります。書類確認だけは1月中、遅くとも2月上旬までには済ませましょう。

まとめ:面倒なのは最初だけ。数十万円を取り戻そう!

初めての住宅ローン控除の確定申告。聞き慣れない言葉や書類が多くて、心が折れそうになるかもしれません。

ですが、これは国が用意してくれた「家を買った人へのご褒美(減税)」を受け取るための大切な儀式です。

一度やってしまえば、2年目からは会社がやってくれます。

この週末、少しだけ時間を割いて、必要書類のチェックから始めてみませんか?分からないことがあれば、早めに管轄の税務署に電話相談するのも手ですよ。