共働き夫婦の医療費控除、夫と妻どっちで申告すべき?年収と住宅ローンで変わる「損得の境界線」 ~「とりあえず夫」で申告して、数万円損していませんか?~

はじめに

「医療費が10万円を超えたから、確定申告しよう!」 そう思ったとき、共働きのご夫婦なら必ず悩むのがこの問題です。

「夫と妻、どっちで申告した方がお得なの?」

ネットで検索すると、ほとんどのサイトにはこう書いてあります。 『税率が高い方(年収が高い方)で申告するのが正解です』

確かに、これは教科書的には正しいです。しかし、FPとして現場を見ていると、このセオリーを鵜呑みにして損をしている家庭が意外と多いのです。

その最大の原因が**「住宅ローン控除」**です。

この記事では、年収だけで判断してはいけない「本当の損得の境界線」と、あなたのご家庭がどちらで申告すべきかが分かるチェックポイントを解説します。

1. 基本のセオリー:「税率が高い方」が得する理由

まず、なぜ「年収が高い方」と言われるのか、基本の仕組みをおさらいしましょう。

医療費控除は、支払った医療費の一部が戻ってくるわけではなく、**「所得税を計算する元の金額(課税所得)を減らしてくれる」**制度です。

- 還付される金額 = 控除額 × あなたの税率(所得税率 + 住民税率10%)

日本の所得税は、年収が高いほど税率が高くなる「累進課税」です。 例えば、医療費控除の対象額が10万円だった場合…

- 夫(年収600万・税率20%)の場合:10万円 × (20% + 10%) = 3万円戻る

- 妻(年収300万・税率10%)の場合:10万円 × (10% + 10%) = 2万円戻る

このように、基本的には**「一番稼いでいる人」にまとめるのが、家族全体で見たときの還付金を最大化する近道**です。

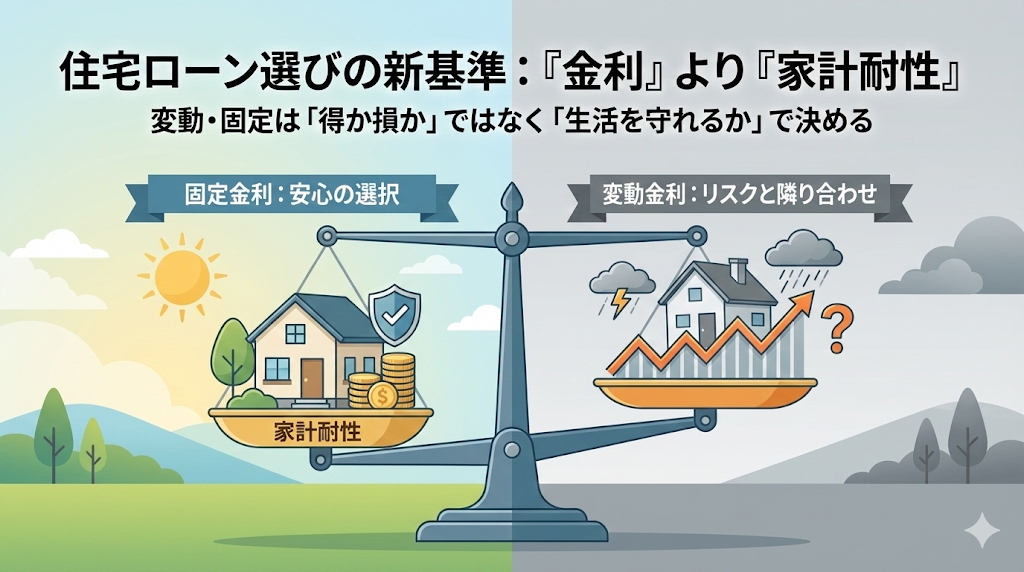

2. ここが落とし穴!「住宅ローン控除」の影響力

しかし、ここに**「住宅ローン控除」**が関わると話が変わります。

住宅ローン控除は非常に強力な制度で、支払うべき所得税から直接ドカンと税金を引いてくれます(税額控除)。 その結果、**「年収は高いけれど、住宅ローン控除のおかげで、実は所得税を1円も払っていない(0円)」**という状態になっている旦那さんが結構いるのです。

【重要】払っていない税金は、戻ってこない

医療費控除はあくまで「払いすぎた税金を取り戻す」手続きです。 もし、夫の所得税がすでに住宅ローン控除で「0円」になっていた場合、夫で医療費控除を申告しても、**所得税からの還付金は「0円」**です。 (※住民税の減税分である10%は残ります)

この場合、**「まだ所得税を払っている妻」**の方で申告した方が、結果的に家族全体で手元に残るお金が増える逆転現象が起きます。

3. どっちが得?損得判定シミュレーション

少しややこしいので、具体的なケースで比較してみましょう。

- 家族構成:共働き夫婦

- 医療費控除の対象額:10万円と仮定

【ケースA:夫で申告する場合】

- 夫の年収:600万円(所得税率20%)

- 夫の状況:住宅ローン控除で、所得税はすでに完済(0円)済み

- 還付額(所得税):0円(これ以上引けない)

- 減税額(住民税):1万円(10%分)

- 家族の手取り増:合計 1万円

【ケースB:妻で申告する場合】

- 妻の年収:300万円(所得税率5%)

- 妻の状況:住宅ローンはなく、所得税を普通に払っている

- 還付額(所得税):5,000円(5%分)

- 減税額(住民税):1万円(10%分)

- 家族の手取り増:合計 1万5,000円

【結果】 年収が低い妻で申告した方が、5,000円お得になりました! もし医療費がもっと高額なら、この差はさらに広がります。

4. あなたの家はどっち?源泉徴収票のココを見ろ!

「うちはどうなんだろう?」と思った方。 年末に会社からもらった夫の**「源泉徴収票(げんせんちょうしゅうひょう)」**を確認してください。見るべき場所は1箇所だけです。

「源泉徴収税額(げんせんちょうしゅうぜいがく)」

この欄の数字が**「0」**になっている場合、夫の所得税は住宅ローン控除などで全額戻ってきており、これ以上所得税を取り戻すことはできません。

この場合は、以下の2ステップで判断します。

- 妻の源泉徴収票を見る:妻の「源泉徴収税額」に数字が入っている(税金を払っている)か?

- 比較する:

- 夫で申告 → 戻りは「住民税(10%)」のみ

- 妻で申告 → 戻りは「妻の所得税率(5%〜10%等)+ 住民税(10%)」

妻が税金を払っているなら、妻で申告した方が「妻の所得税率分」だけ確実にお得になります。

5. まとめ:思い込みを捨てて「手残り」を最大化しよう

「夫の方が年収が高いから」 思考停止でそう決めてしまう前に、一度だけ源泉徴収票をチェックしてみてください。

特に、**「夫名義で住宅ローンを組んでいて、残高がたっぷりある家庭」**は要注意です。

- まずは夫の「源泉徴収税額」が0円になっていないか確認。

- 0円なら、妻での申告を検討する。

このひと手間で、家族の焼肉代くらいは簡単に浮いてしまうかもしれません。 制度の仕組みを賢く使って、損のない確定申告を乗り切りましょう!