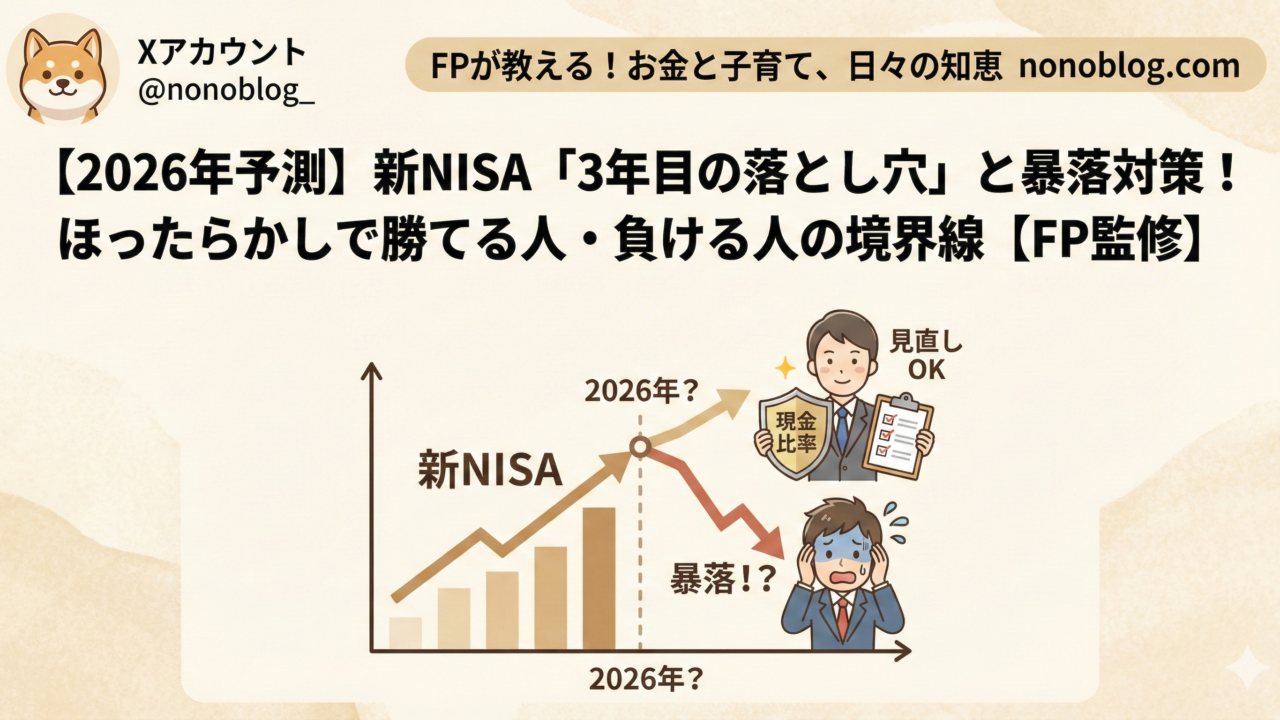

新NISA、2026年はどう動く?「ほったらかし」で勝てる人・負ける人の違いと、3年目の暴落対策【FP解説】

はじめに:2年間の「出来すぎた成績」に酔っていませんか?

「新NISA、今のところプラス20%!銀行に預けるより全然いいじゃん」 「毎月積立の設定をして、あとは完全に放置。パスワードも忘れちゃった(笑)」

2024年に始まった新NISAも、いよいよ3年目(2026年)を迎えます。 幸いなことに、ここ数年は比較的相場が好調だったため、多くの方が「含み益」の画面を見てホッとしているのではないでしょうか。

しかし、FPとしてあえて水を差します。 「投資の神様は、みんなが安心しきった頃に試練を与える」のが常です。

2026年、もし株価が20%下がったら、あなたは今の積立を続けられますか? 今回は、新NISA 3年目を迎えるにあたり、「本当にほったらかしで良いのか?」の点検と、「もしもの暴落」が来た時にパニックにならないためのメンタルワクチン(心構え)についてお話しします。

1. 新NISA「3年目のジンクス」とは?

投資の世界には「3年目」という節目に魔物が潜むと言われます(あくまで経験則ですが)。 理由はシンプルで、初心者の「慣れ」と「油断」です。

- 1年目(2024年): 恐る恐るスタート。毎日画面をチェックしていた。

- 2年目(2025年): 利益が出て楽しくなる。「投資って簡単じゃん」と思い始める。

- 3年目(2026年): 完全に放置。リスク許容度を超えた金額を投入し始める…。

ここで怖いのが、「生活防衛資金(貯金)」まで投資に回してしまうことです。 「貯金で持ってるのがバカらしいから、全額オルカン(全世界株式)に入れちゃおう」 もし今、そう考えているなら、黄色信号です。2026年はまず「初心」に帰りましょう。

2. あなたはどっち?「見直しが必要な人」チェックリスト

「ほったらかし投資」は最強の戦略ですが、それは「最初の設定が完璧だった場合」に限ります。 以下のリストに当てはまる項目がないか、確認してみてください。

【A】そのまま「ほったらかし」でOKな人

- [ ] 今の積立額が、手取り月収の10〜20%以内に収まっている。

- [ ] 暴落して資産が半分になっても、今後10年は使う予定のないお金だ。

- [ ] 3ヶ月〜半年分の生活費(現金)は、銀行口座にしっかり確保してある。

【B】今すぐ「見直し(リバランス)」が必要な人

- [ ] 毎月の生活費がギリギリなのに、無理して満額(月10万円など)積み立てている。

- [ ] 近い将来(3年以内)に使う予定の教育費や住宅頭金まで投資している。

- [ ] 昨年、株価が上がったので、調子に乗って積立額を倍増させた。

もし【B】に一つでも当てはまるなら、2026年の設定変更をおすすめします。 具体的には、「積立額を減らして現金を厚くする」か、「成長投資枠で債券などリスクの低い商品を持つ」ことを検討しましょう。

3. もし2026年に「大暴落」が来たら? FP流の対処法

「暴落が来たら買い増しするチャンス!」 頭ではそう分かっていても、いざ自分の資産が −100万円 と表示されると、人間は冷静ではいられません。

もし2026年に暴落が来たら、FPの私はどうするか。答えは3つです。

① 絶対に売らない(ログアウトする)

これが最重要です。狼狽売り(パニックで売ること)が一番の失敗です。 マイナスの数字を見るのが辛ければ、証券会社のアプリをスマホから削除して、1年間ログインしないのも立派な戦略です。

② 積立設定を「1円」も変えない

「下がり続けているのに買い続けるなんて怖い」と思うかもしれませんが、暴落時こそ「安くたくさんの口数を買えるバーゲンセール」です(ドル・コスト平均法)。 ここで積立を止めると、将来の回復局面でのリターンが激減します。機械になりきって、淡々と引き落とされ続けましょう。

③ ニュースを見ないで、子供と遊ぶ

暴落時は、ニュースもSNSも不安を煽る情報で溢れます。「米国経済の終焉」「資本主義の崩壊」なんて言葉が飛び交いますが、歴史を見れば経済は必ず回復してきました。 チャートを見る時間を、お子さんと公園に行く時間に変えてください。それが一番の精神安定剤です。

まとめ:2026年も「退場しない」ことが唯一の勝利条件

新NISAは、短距離走ではなく、20年、30年続くマラソンです。 3年目の2026年に必要なのは、驚くような裏技ではなく、「靴紐(ポートフォリオ)の結び直し」と「ペース配分(現金比率)の確認」です。

- 無理な金額を積み立てていませんか?

- 現金は十分に持っていますか?

この2つさえ守れていれば、どんな暴落が来ても大丈夫。 「上がればラッキー、下がれば安く買えてラッキー」 そんな余裕のある心持ちで、2026年の相場とも付き合っていきましょう。