年末調整と確定申告の違いをシンプルに整理する|会社員でも確定申告が必要なケースとは

年末調整と確定申告の違いが分からないまま過ごしている人は、実はかなり多いです。「会社が全部やってくれるから大丈夫」と思っている人ほど、本来使える控除を見逃して、余計な税金を払っている可能性があります。

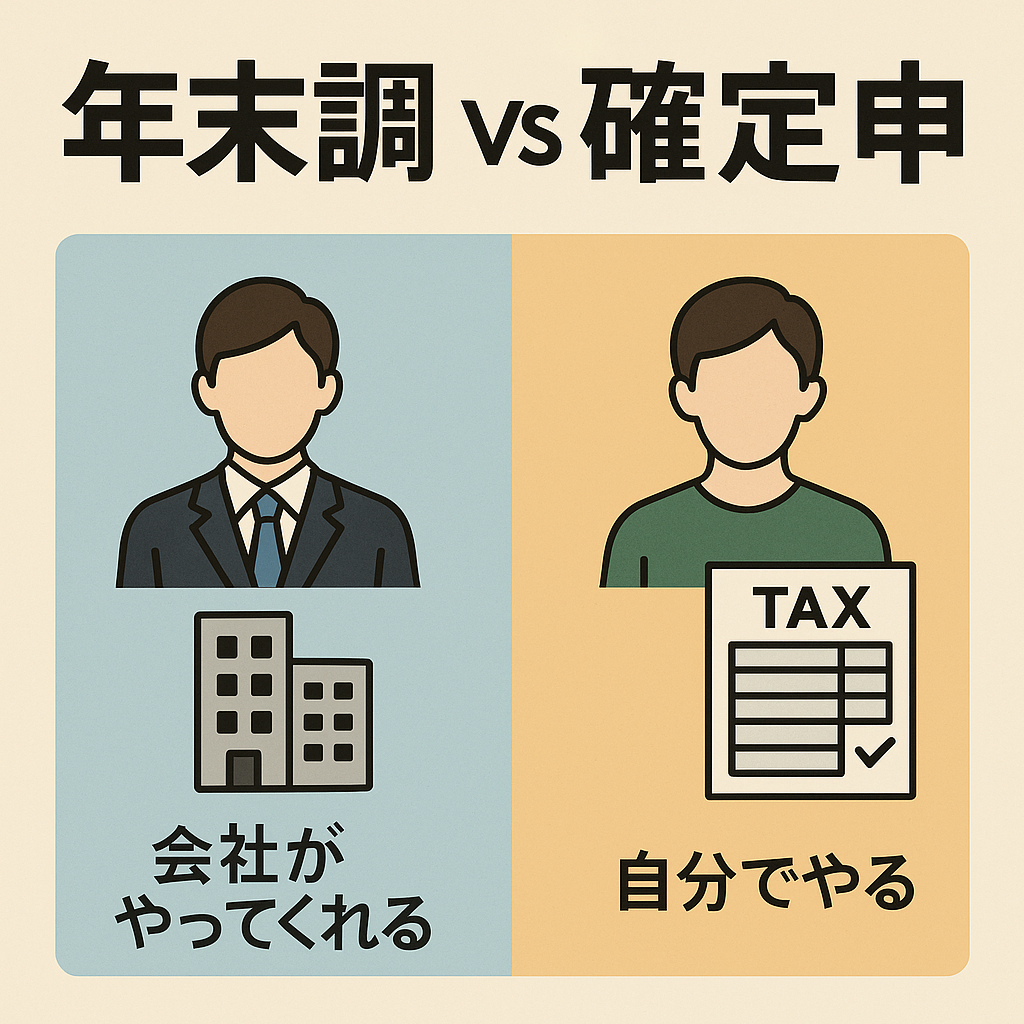

結論から言うと、年末調整は「会社がやってくれる税金の調整」、確定申告は「自分でやる税金の最終調整」です。この二つは役割がまったく違います。でも、会社員だからといって年末調整だけで完結するとは限りません。

この記事では、FPとして家計相談を受ける中で特に多い「年末調整と確定申告の混同」を解消し、あなたがどちらを使うべきかを明確にします。

年末調整とは何か:会社が代行する税金の精算

年末調整は、会社が従業員に代わって行う税金の精算です。会社員の場合、毎月の給料から所得税が概算で天引きされています。この天引き額は、あくまで「おおよそこのくらいだろう」という見込みで計算されたものです。

そのため、年間を通して見ると、引かれすぎている場合もあれば、逆に足りない場合もあります。このズレを年末にまとめて調整するのが、年末調整です。多くの場合、12月の給与で過払い分が返還されるか、不足分が追加徴収されます。

年末調整で反映できる控除

年末調整で反映される主な控除は以下の通りです:

- 扶養控除:16歳以上の扶養親族がいる場合

- 配偶者控除・配偶者特別控除:配偶者の所得が一定以下の場合

- 生命保険料控除:生命保険、医療保険、個人年金保険の保険料

- 地震保険料控除:地震保険の保険料

- 住宅ローン控除(2年目以降):初年度は確定申告が必要

つまり、年末調整は「すべての控除を網羅する仕組み」ではありません。会社が書類で確認できるものに限定されています。ここを誤解している人が非常に多いんです。

確定申告とは何か:自分で行う税金の最終調整

確定申告は、自分で1年間の収入と控除を計算し、税額を確定させて申告する手続きです。会社は関与しません。

1年間の収入、使える控除、納めるべき税金をすべて自分で整理して申告します。そのため、年末調整よりも自由度が高い反面、手間がかかります。確定申告の期間は、毎年2月16日から3月15日までです。

確定申告でしか使えない控除・手続き

確定申告で初めて反映できる代表的なものは以下の通りです:

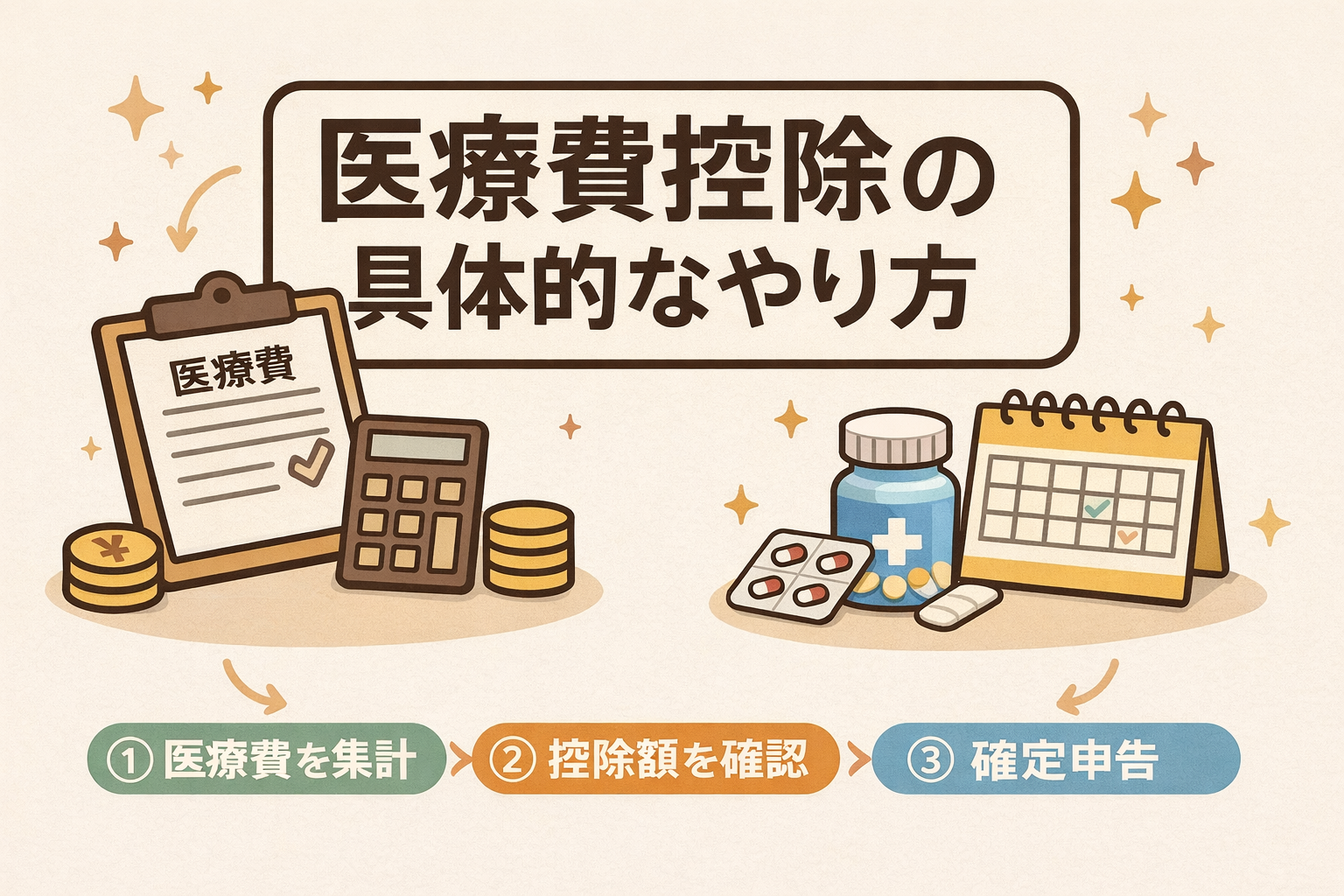

- 医療費控除:年間医療費が10万円を超えた場合。医療費控除のやり方は別記事で詳しく解説しています

- 寄附金控除(ふるさと納税):ワンストップ特例制度を使わない場合。ふるさと納税のメリット・デメリットも参考にしてください

- 副業収入の申告:給与以外に20万円以上の所得がある場合

- 住宅ローン控除(初年度):2年目以降は年末調整で対応可能

- 雑損控除:災害や盗難による損失がある場合

ここが「年末調整だけで完結する」と誤解されやすいポイントです。特に医療費控除やふるさと納税は、年末調整では処理できません。控除の知識と使い方の順番を知ることで、節税効果を最大化できます。

年末調整と確定申告の決定的な違い

違いを整理すると、以下のようになります:

| 項目 | 年末調整 | 確定申告 |

|---|---|---|

| 誰がやるか | 会社が代行 | 自分で行う |

| 対象者 | 会社員・公務員 | 全ての納税者 |

| 時期 | 11月〜12月 | 2月16日〜3月15日 |

| 対応できる控除 | 限定的 | すべての控除 |

| 手間 | 書類提出のみ | 自分で計算・申告 |

年末調整を受けていても、確定申告が必要・有利になるケースは普通にあります。「会社員だから確定申告は不要」という思い込みが、最も損をするパターンです。

「自分はどっち?」の判断基準

次のいずれかに当てはまる場合は、確定申告を検討する必要があります:

- 年間の医療費が10万円を超えた:家族全員の医療費を合算できます

- ふるさと納税をワンストップ特例以外で利用した:6自治体以上に寄付した場合など

- 副業収入が20万円以上ある:給与所得以外の所得がある場合

- 年末調整で対応できない控除がある:雑損控除、寄附金控除など

- 住宅ローン控除の初年度:2年目以降は年末調整で処理可能

- 年の途中で転職・退職した:前職の所得を合算する必要がある場合

逆に、以下の条件をすべて満たす場合は、年末調整だけで問題ないケースが多いです:

- 会社員で、給与所得のみ

- 医療費が10万円以下

- ふるさと納税はワンストップ特例で処理済み

- 副業収入なし

よくある誤解を整理する

年末調整と確定申告について、FPとして相談を受ける中で特に多い誤解を整理します。

誤解1:「確定申告は特別な人がやるもの」

確定申告は、フリーランスや自営業者だけのものではありません。会社員でも、医療費控除やふるさと納税の確定申告で数万円〜十数万円の還付を受けられるケースは珍しくないんです。「自分には関係ない」と思い込まず、一度チェックしてみることをお勧めします。

誤解2:「会社員は年末調整で全部処理されている」

年末調整で処理されるのは、あくまで会社が把握できる範囲の控除だけです。医療費控除、寄附金控除、雑損控除などは、年末調整では対応できません。これらの控除を使うには、自分で確定申告をする必要があります。

誤解3:「確定申告は難しくて時間がかかる」

現在はe-Tax(電子申告)を使えば、自宅のパソコンやスマートフォンから申告できます。マイナンバーカードがあれば、書類を税務署に持参する必要もありません。初めてでも1〜2時間あれば完了します。

確定申告のやり方:e-Taxなら自宅で完結

確定申告が必要だと分かったら、以下の手順で進めましょう:

- 必要書類を準備する:源泉徴収票、医療費の領収書、ふるさと納税の受領証明書など

- e-Taxにアクセスする:国税庁の確定申告書等作成コーナーにアクセスします

- マイナンバーカードでログイン:ICカードリーダーまたはスマートフォンで認証します

- 収入・控除を入力する:画面の案内に従って、源泉徴収票の数字を入力し、各種控除を適用します

- 申告書を送信する:内容を確認して、オンラインで提出します

e-Taxで申告した場合、還付金は申告から約3〜4週間で指定口座に振り込まれます。紙で提出した場合は6〜8週間程度かかります。

まとめ:年末調整と確定申告は「どちらか」ではない

年末調整と確定申告は、対立する制度ではありません。年末調整は会社が行う「基本的な税金の調整」であり、確定申告は「それでカバーできない部分を自分で調整する」仕組みです。

会社員であっても、医療費控除やふるさと納税を活用するなら確定申告は必須です。税金の基本的な仕組みを理解した上で、自分に必要な手続きを見極めてください。

「面倒だから」「よくわからないから」という理由で確定申告を避けている人は、毎年数万円の還付金を受け取り損ねているかもしれません。まずは自分が確定申告の対象かどうか、このチェックリストで確認してみてください。

参考として、確定申告・年末調整の基礎に関する書籍も出版されています。より詳しく学びたい方は、こうした書籍を参考にするのも良いでしょう。