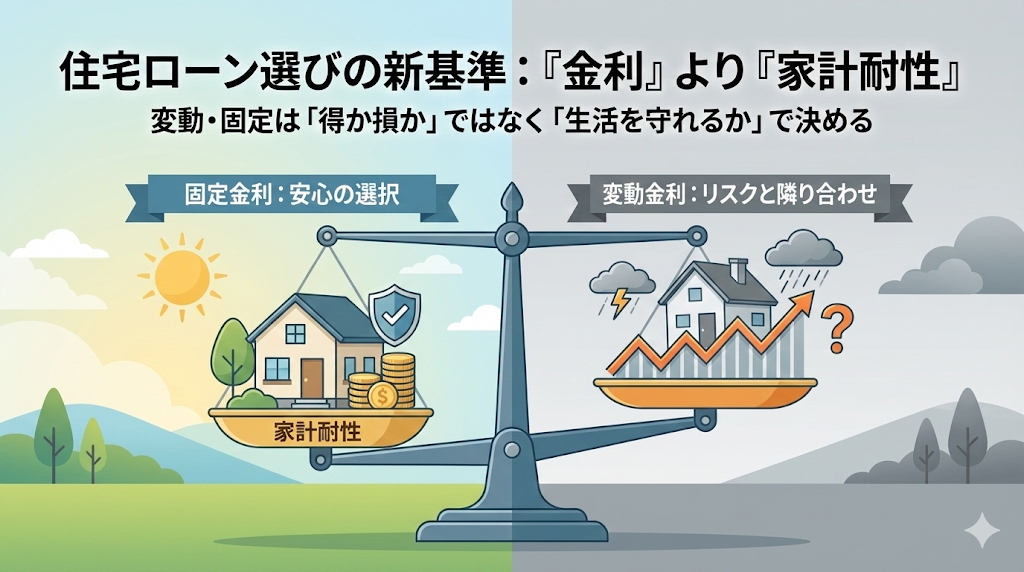

住宅ローンの金利タイプの選び方|変動・固定を「金利」ではなく「家計耐性」で考える

住宅ローンを考えるとき、多くの人が最初に気にするのは「変動金利と固定金利、どちらが得か」という点です。特に最近は、日銀の金融政策の転換や利上げの話題もあり、「変動は危ないのではないか」「今から固定にすべきか」と不安を感じている人も少なくありません。

ただし、金利タイプの選択は「将来の金利を当てるゲーム」ではありません。重要なのは、その金利変動に自分の家計が耐えられるかどうかです。FPとして、金利選びは「得するかどうか」ではなく「家計耐性」で判断すべきだと考えています。

変動金利と固定金利の違いを整理する

まず、前提を整理します。

| 項目 | 変動金利 | 固定金利 |

|---|---|---|

| 金利水準 | 低く始まりやすい | 変動より高め |

| 返済額 | 将来変動する可能性あり | 最後まで変わらない |

| 金利上昇リスク | 借り手が負う | 金融機関が負う |

| 向いている人 | 家計に余裕がある人 | 返済額を確定させたい人 |

どちらが「得」かは結果論でしか分かりません。大切なのは、自分の家計状況に合った選択をすることです。

日銀の利上げ局面で意識すべきこと

最近の金融環境では、長く続いた超低金利から、少しずつ金利が動く可能性が意識されるようになっています。ここで重要なのは、「利上げがあるかどうか」ではなく、「利上げがあったときにどうなるか」です。

変動金利を選んでいる場合、金利が上がれば毎月の返済額が増え、家計の固定費が増加します。この増加分を吸収できる余力があるかどうかが、変動金利を選ぶ際の最も重要な判断基準です。

お金に余裕がない人ほど固定金利が向いている理由

一見すると、返済額が低い変動金利の方がお金に余裕がない人向きに見えます。しかし、実際は逆の側面があります。

返済額が上がるリスクに耐えられない

家計に余裕がない場合、返済額が数千円〜数万円増えると、その増加を吸収する余力がありません。固定金利であれば、返済額は最初から確定しており、将来も変わらないため、家計の見通しを立てやすいというメリットがあります。

精神的な負担が家計を圧迫する

変動金利は、金利ニュースを気にし続ける、「また上がるかもしれない」と不安になるという精神的なコストがかかります。家計に余裕がない状況では、この不安が生活の満足度を下げ、結果として判断ミスにつながることもあります。

「低金利で浮いた分」を貯められない現実

変動金利が有利になる前提として、よく言われるのが「低金利で浮いた分を貯蓄や繰上げ返済に回す」という戦略です。しかし、実際には変動金利を選ぶ人の多くが、浮いた分を日常の支出に回してしまい、将来の金利上昇に備えられていないケースが目立ちます。

変動金利を選んでもいい人の条件

変動金利が向いているのは、以下の条件を満たす人です:

- 金利が1〜2%上昇しても返済を続けられる余力がある

- 繰上げ返済を計画的に実行できる

- 金利上昇時に対応するための貯蓄がある(最低でも返済額の半年〜1年分)

- 家計管理がしっかりしており、浮いた分を確実に貯蓄できる

これらの条件を満たせない場合は、固定金利を選ぶ方が安全です。「変動金利の方が得かもしれない」という期待だけで選ぶのは危険です。

固定金利を選ぶべき人の条件

以下に当てはまる場合は、固定金利を検討してください:

- 返済額を確定させて家計管理をシンプルにしたい

- 将来の収入が不確定(転職予定、育休予定など)

- 金利ニュースに精神的な負担を感じたくない

- 家計に余裕がなく、返済額の増加に耐えられない

固定金利は「金利が上がらなかったら損」と思われがちですが、「返済額が確定している安心感」にはそれ自体に価値があります。保険と同じで、「使わなかったから損」とは限りません。

金利タイプ選びのシミュレーション

例えば、借入額3,000万円、返済期間35年の場合:

- 変動金利0.5%:毎月の返済額 約77,875円

- 固定金利1.5%:毎月の返済額 約91,855円

- 差額:月約13,980円(年間約16.8万円)

変動金利の方が月約1.4万円安くなりますが、金利が1.5%まで上昇すれば固定金利と同じ返済額になります。さらに上昇すれば、固定金利の方が有利になります。

この差額をどう考えるかが、金利タイプ選びの本質です。差額を確実に貯蓄・繰上げ返済に回せるなら変動金利が有利、そうでないなら固定金利で安心を買う方が賢明です。

まとめ:金利タイプは「家計耐性」で選ぶ

住宅ローンの金利タイプ選びで最も重要なのは、「どちらが得か」ではなく「金利変動に自分の家計が耐えられるか」です。

住宅ローン減税の仕組みやペアローンのメリット・デメリットと合わせて、総合的に判断してください。税金の基本的な仕組みを理解した上で、住宅ローンの返済計画を立てることが大切です。

楽天銀行の住宅ローンは変動金利が業界トップクラスの低水準で、繰上返済手数料が無料です。金利選びに迷ったら、まずはシミュレーションで比較検討してみてください。

参考として、住宅ローンの賢い選び方に関する書籍も出版されています。