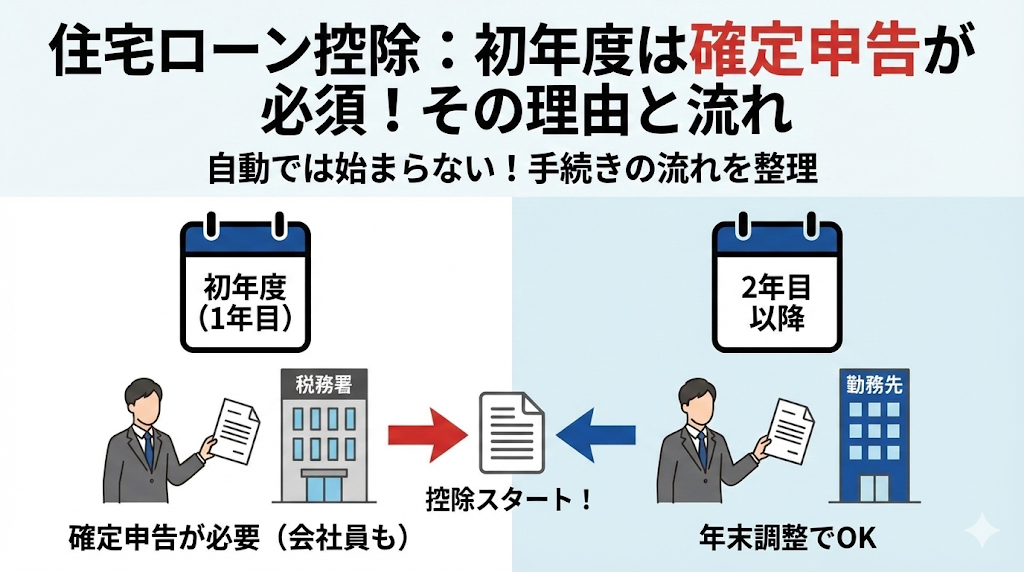

住宅ローン控除 初年度の確定申告が必要な理由と流れ

住宅ローン控除は、

住宅を購入した人にとって大きな制度ですが、

初年度だけは必ず確定申告が必要という点で、多くの人がつまずきます。

会社員であれば、

- 普段は年末調整だけ

- 確定申告は無縁

という人も少なくありません。

そのため、

- なぜ初年度だけ確定申告が必要なのか

- 何を、いつ、どうすればいいのか

が分からないまま、

申告漏れや手続きミスにつながりがちです。

この記事では、

理由と流れに絞って整理します。

なぜ住宅ローン控除は初年度だけ確定申告が必要なのか

理由はシンプルです。

年末調整は、

会社が従業員の税金を「一定の範囲」で調整する仕組みです。

一方、住宅ローン控除は、

- 住宅の取得

- 借入内容

- 入居時期

- 住宅の要件

といった、

会社では確認できない情報が多く含まれます。

そのため、

- 初年度は本人が

- 税務署に対して

- 条件を満たしていることを申告する

必要があります。

初年度の確定申告をしないとどうなるか

初年度に確定申告をしない場合、

- その年の住宅ローン控除は受けられない

- 自動的に翌年から始まることもない

という状態になります。

つまり、

初年度を逃すと、

住宅ローン控除自体が始まらない

という点は、

非常に重要です。

初年度の確定申告の全体的な流れ

大まかな流れは次の通りです。

- 必要書類をそろえる

- 確定申告書を作成する

- 期限内に提出する

- 控除が反映される

それぞれを順に見ていきます。

必要書類の考え方

初年度に必要になる書類は、

住宅の内容やローンの形によって多少変わりますが、

基本的な考え方は共通です。

主に確認されるのは、

- 本当に住宅ローンを借りているか

- 対象となる住宅か

- いつ入居したか

という点です。

そのため、

- 住宅ローンの年末残高証明書

- 登記事項証明書

- 売買契約書や請負契約書の写し

などが必要になります。

確定申告の時期と注意点

住宅ローン控除の初年度の確定申告は、

入居した翌年に行います。

期間は原則として、

- 2月中旬から

- 3月中旬まで

です。

この期間を過ぎると、

手続きが一気に面倒になります。

「まだ大丈夫だろう」と後回しにせず、

早めに準備することが重要です。

会社員でも確定申告が必要な理由

よくある誤解として、

会社員なら年末調整でやってくれるのでは

というものがあります。

これは初年度に限っては誤りです。

会社が行う年末調整は、

2年目以降の住宅ローン控除に対応しています。

初年度だけは、

- 自分で確定申告

- その後、会社に必要書類を提出

という流れになります。

2年目以降はどうなるのか

初年度の確定申告が終わると、

翌年以降は流れが変わります。

会社員の場合、

- 税務署から

- 「住宅借入金等特別控除申告書」

が送られてくるのが一般的です。

ただし近年は、

- e-Taxで確定申告を行った場合

- 電子交付を選択している場合

書面では送付されず、e-Tax上で取得するケースもあります。

そのため、

- 書類が届かない

= - 控除が受けられない

というわけではありません。

e-Taxを利用している場合は、

マイナポータルやe-Taxのメッセージボックスを確認し、

必要に応じて自分で申告書を取得・印刷します。

これを、

- 年末調整の際に

- 住宅ローンの年末残高証明書と一緒に

- 会社へ提出

することで、

2年目以降は確定申告が不要になります。

初年度で多いミス

実務で特に多いのは、次のようなケースです。

- 初年度も年末調整で終わると思っていた

- 入居年と申告年を勘違いしていた

- 書類が足りず期限を過ぎた

- そもそも申告が必要だと知らなかった

制度自体より、

手続きの認識不足が原因になることがほとんどです。

まとめ

住宅ローン控除は、

自動的に始まる制度ではありません。

特に初年度は、

- なぜ確定申告が必要なのか

- いつ、何をすればいいのか

を理解していないと、

本来受けられるはずの控除を逃してしまいます。

初年度に確定申告を行い、

正しくスタートさせることが、

その後の住宅ローン控除を

スムーズに受け続けるための前提になります。