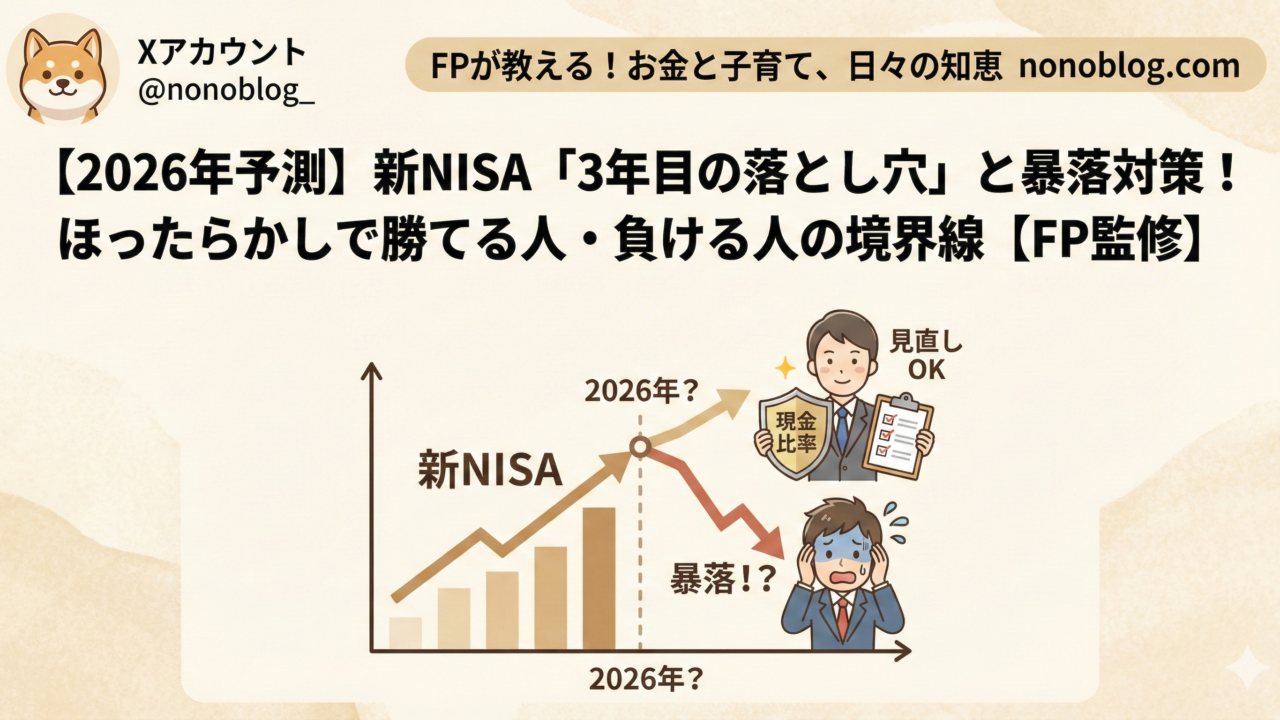

新NISA3年目の2026年はどう動くべきか|ほったらかし投資の点検と暴落対策をFPが解説

新NISAが始まって3年目を迎える2026年。ここ数年は相場が比較的好調だったため、含み益に安心している方も多いでしょう。しかしFPとしてあえて言います。投資の試練は、みんなが安心しきった頃にやってきます。

2026年にもし株価が20%下がったら、今の積立を続けられますか。この記事では、ほったらかし投資の点検ポイントと、暴落時にパニックにならないための心構えを解説します。

3年目に潜む「慣れ」と「油断」

投資の世界では3年目に注意が必要と言われます。1年目は恐る恐るスタートし、2年目は利益が出て「投資は簡単」と思い始め、3年目は完全に放置してリスク許容度を超えた金額を投入し始める。このパターンに陥る人は少なくありません。

特に怖いのは、生活防衛資金まで投資に回してしまうことです。「貯金で持っているのがもったいないから全額投資に回そう」と考えているなら、それは黄色信号です。

見直しが必要な人のチェックリスト

ほったらかし投資は最強の戦略ですが、それは最初の設定が適切だった場合に限ります。以下に当てはまる項目がないか確認してください。

そのまま継続でOKな人

積立額が手取り月収の10〜20%以内に収まっている、暴落して資産が半分になっても10年以上使う予定がないお金である、生活防衛資金(生活費の6ヶ月〜1年分)を別途確保している、の3つを満たしていれば問題ありません。

見直しが必要な人

積立額が手取りの30%を超えている、生活防衛資金が3ヶ月分以下しかない、含み益に気を良くしてボーナスも全額投入している、証券口座の評価額を毎日チェックして一喜一憂している。これらに当てはまる場合は、積立額やリスク配分の見直しを検討してください。

暴落時のメンタル対策

暴落は「いつか来る」のではなく「必ず来る」ものです。過去の暴落(リーマンショック、コロナショック)では株価が30〜50%下落しましたが、いずれも数年で回復しています。

対策1:暴落時にやるべきことを事前に決めておく

暴落が起きてから考えると、感情に流されて売ってしまいます。「20%下がっても積立を続ける」「30%下がったら追加投資を検討する」など、事前にルールを決めておきましょう。

対策2:証券口座を見ない

長期投資で最も効果的なメンタル対策は「見ない」ことです。毎日チェックしていると、含み損に耐えられなくなります。四半期に1回程度の確認で十分です。

対策3:生活防衛資金を確保しておく

暴落時に生活費が足りなくなって投資を取り崩す事態は最悪です。最低でも生活費6ヶ月分は現金で確保してください。家計管理を見直し、投資に回す金額と現金で持つ金額のバランスを整えましょう。

2026年の積立額を見直す

3年目は積立額を見直す良いタイミングです。以下の順番で考えてください。

まず生活防衛資金が確保できているか確認します。次に毎月の固定費と変動費を把握し、無理のない積立額を算出します。新NISAの仕組みでは年間360万円まで投資できますが、枠を使い切る必要はありません。

収入が増えた場合は積立額を増やしてもいいですが、常に「この金額がゼロになっても生活に支障がないか」を基準にしてください。証券口座の選び方を見直すタイミングでもあります。

投資先の分散も確認する

全世界株式(オルカン)やS&P500一本で投資している方が多いですが、3年目の今、自分の投資先を改めて確認してみてください。

全世界株式は十分に分散されていますが、それでも株式100%であることに変わりはありません。リスク許容度が下がった場合(転職、出産、住宅購入など)は、債券を含むバランスファンドへの切り替えも選択肢です。

まとめ:3年目こそ「初心」に帰る

新NISA3年目の2026年は、投資の「慣れ」が最大のリスクです。ほったらかし投資は正しい戦略ですが、「最初の設定が適切であること」が前提です。年に1回は積立額、生活防衛資金、投資先のバランスを点検してください。

老後資金の準備や教育費の計画と合わせて、長期的な視点で投資を続けることが大切です。税金の基本的な仕組みを理解しておけば、ふるさと納税や医療費控除との併用で、家計全体の最適化も進められます。

楽天証券は新NISA口座の管理画面が見やすく、積立設定の変更も簡単です。参考として、新NISAの長期投資・暴落対策に関する書籍も出版されています。